ニュース

MENU

SNS

トップ

トップ

ソリマチ株式会社について

ニュースリリース

Archive

Archive

令和5年10月1日から導入されるインボイス制度について

令和5年10月1日からインボイス制度が導入されます。その概要や生じる影響等について、お知らせいたします。

■インボイス制度とは

インボイス制度の正式名称は、「適格請求書等保存方式」といいます。適格請求書等保存方式は、複数税率に対応して導入される仕入税額控除の方式です。この制度下では、仕入税額控除の適用を受けるためには、「適格請求書」等の保存が必要となります。「適格請求書」を交付することができるのは「適格請求書発行事業者」に限られます。

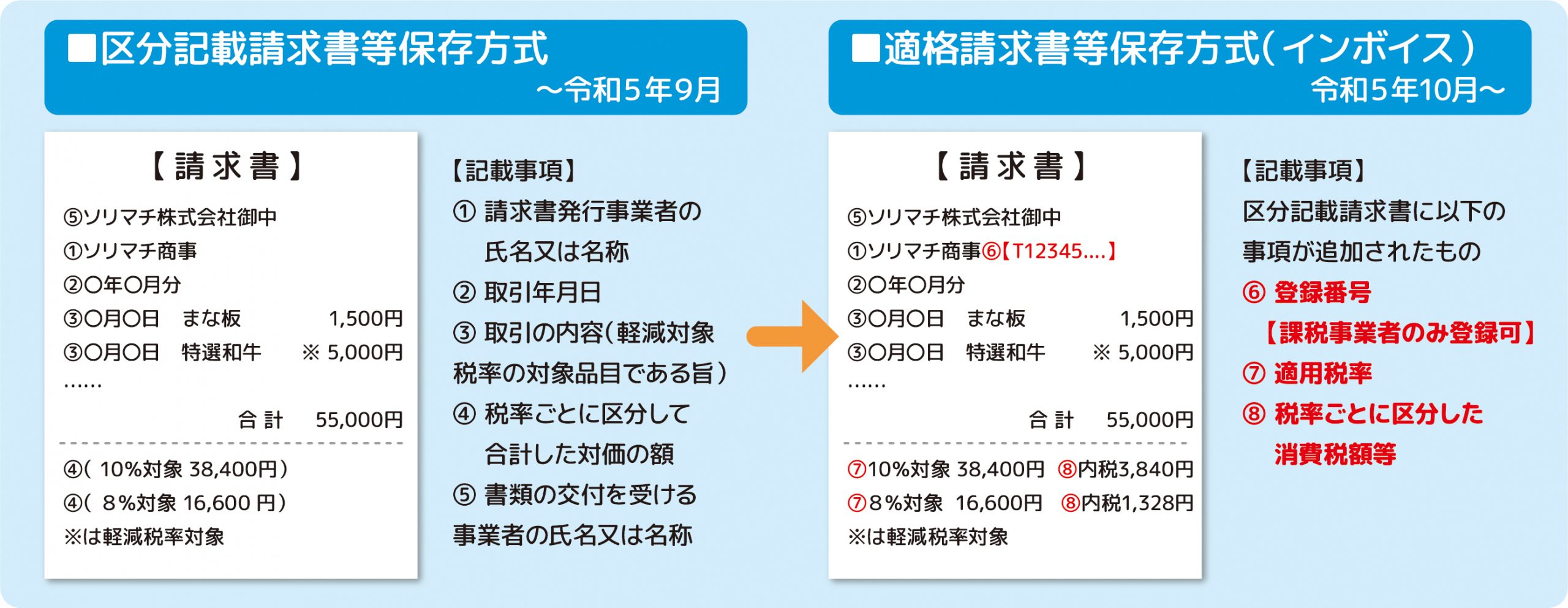

■「適格請求書」必須記載項目

| ●適格請求書発行事業者の氏名又は名称 ●取引年月日 ●取引の内容 ●受領者の氏名又は名称 ●適格請求書発行事業者の登録番号 ●軽減税率の対象品目である旨(「※」印等をつけることにより明記) ●税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率 ●税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額) |

■適格請求書発行事業者になるには

適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」(以下「登録申請書」といいます。)を提出し、登録を受ける必要があります。また、課税事業者でなければ登録を受けることができません。

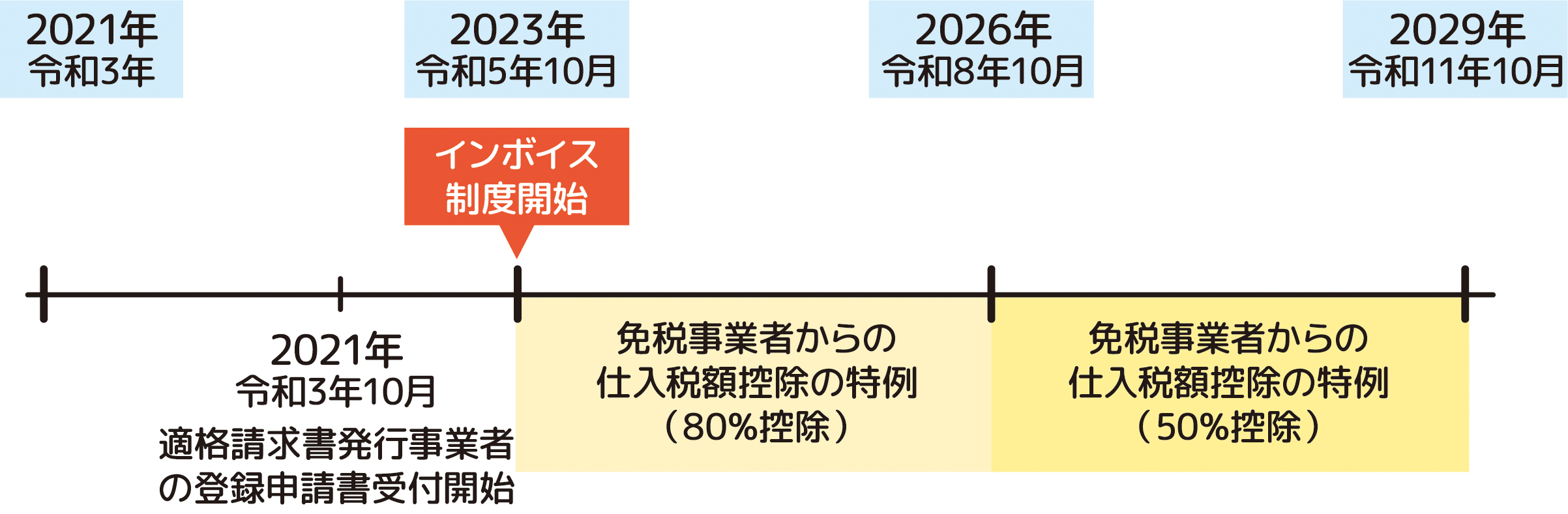

登録申請書は、令和3年 10 月1日から提出可能です。適格請求書等保存方式が導入される令和5年 10 月1日から登録を受けるためには、原則として令和5年3月 31 日まで(ただし、困難な事情がある場合には、令和5年9月 30 日まで)に登録申請書を提出する必要があります。

■免税事業者への影響

課税事業者でなければ「適格請求書発行事業者」になることができませんから、インボイス制度下では、免税事業者から行った仕入れにかかる消費税は控除できなくなります。

免税事業者は「免税制度を引き続き利用し、適格請求書の発行を行わない」または「課税事業者となって適格請求書を発行する」のいずれかを選択する必要があります。

免税制度の利用を続ける場合は、事業者自身に「免税」という大きなメリットがある代わりに、消費税額控除を利用できなくなるという理由で、別業者への乗り換えを検討する取引先が出てくる恐れもあります。逆に課税事業者となる場合は、これまで免除されていた消費税の負担が増えてしまいます。

いずれの選択肢も一長一短のため、様々な要素を加味して慎重に選択する必要があるでしょう。

■課税事業者への影響

課税事業者の場合は、適格請求書発行事業者になるための手続き及び適格請求書発行のための各種対応が求められます。

また、仕入れ先に免税事業者がある場合は、相手先も適格請求書発行事業者であることが控除の条件になるため、消費税の負担が増える可能性があります。

■仕入税額控除の猶予期間(経過措置)

このようにインボイス制度導入によって、免税事業者も課税事業者も負担増となることが予想されます。そのため経過措置として、インボイス制度導入後も一定の割合で免税事業者からの仕入れについて仕入税額控除ができる期間が設けられています。

| 期間 | 免税事業者からの仕入税額控除可能な割合 |

| 令和5年10月1日~令和8年9月末 | 80% |

| 令和8年10月1日~令和11年9月末 | 50% |

インボイス制度導入の目的

税率を正しく把握するため

2019年10月からの軽減税率導入にともない「区分記載請求書」が導入されております。これによって各取引における消費税率を把握する必要が出てきました。

インボイス制度では、商品ごとの適用税率と税額が明記された書類が必要です。売上と仕入れだけが分かる現行の制度とは違い、税率ごとの消費税額が明確にわかるため、消費税に関する不正やミスを防ぐことにつながります。

益税の解消

益税とは、消費者が払った消費税が納税されずに事業者の利益になってしまうことです。

しかし、免税事業者は売上において消費税を受け取っても納税する必要はありません。この分はそのまま利益として上積みされます。

インボイス制度下で、課税事業者のみが適格請求書発行事業者として登録できるのは、この益税を解消する狙いがあるのです。

■電子インボイスについて

インボイス制度導入後は、請求書発行・処理などの関連業務がより煩雑になる可能性があります。そのような事務処理を効率化するため、電子インボイスを導入する気運が高まっています。電子データは紙媒体よりも、照合作業が非常に早く済むことが期待されます。

適格請求書は、交付日または受領日の翌月1日から2ヶ月後を経過して7年間保存する義務があります。そのため、電子化は保管スペースを節約できるといった意味でも、大変に有益です。適格請求書の導入に合わせて、電子化を検討することも、業務効率化の上で大変に有意義といえるでしょう。

されました。これにより各事業者で採用するシステムが違っても、統一された仕様のデータを受け取って、システムに取り込むことができるようになり、さらなる業務効率の向上が見込まれています。

国税庁「インボイス制度」

国税庁「適格請求書等保存方式の概要」

■まとめ

インボイス制度は全ての事業者に影響を及ぼす重要な制度改正です。事前に理解を深め、期限に向けて準備を進めていきましょう。業務が増えて煩わしいと感じる側面もあるかもしれませんが、これに伴って電子インボイスを導入すれば、逆にこれまでの業務を効率化できる可能性も秘めています。もっとも適切な形でインボイス制度を運用できるよう、様々な可能性を検討していただければ幸いです。