【2020.11.30追記】年末調整概要動画・給料王21年末調整セミナー動画公開しました

令和2年の年末調整は給与に係る控除のほか、国税庁提供の年末調整ソフトを利用した手続きができるようになります。また、法定調書の提出義務基準が1,000枚以上から100枚以上に引き下げられ、該当する場合はe-Tax又は光ディスク等による提出が義務付けられました。

■昨年と比べて変わった点

1.給与所得・基礎・ひとり親控除

●給与所得控除に関する改正

●基礎控除及び所得金額調整控除に関する改正

●子ども・特別障害者等を有する者等の所得金額調整控除の創設

●「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

●源泉徴収簿の様式変更

●各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

●ひとり親控除及び寡婦(寡夫)控除に関する改正

●未婚のひとり親に対する税制上の措置

●寡婦(寡夫)控除の見直し

2.年末調整の電子化

●年末調整関係手続の電子化

●年末調整手続の電子化によるメリット

3.法定調書の電子提出義務基準の変更

●e-Tax又は光ディスク等による法定調書の提出義務基準が100枚以上に引き下げられました

それでは詳細について見てみましょう。

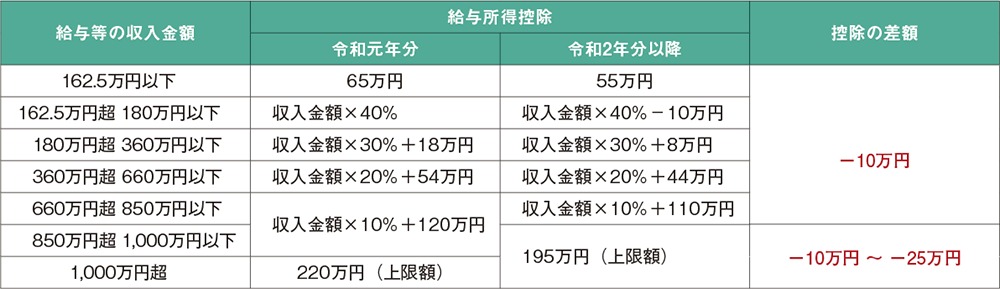

●給与所得控除に関する改正

令和2年分以降は給与所得控除において一律10万円引き下げとなります。また、収入金額上限が660万円超→850万円超に変更されています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

●基礎控除及び所得金額調整控除に関する改正

●基礎控除の改正

令和元年分までは一律38万円だった基礎控除が、令和2年以降は上記図表のとおり改正されます。所得金額2,400万円以下の方は基礎控除が10万円引き上げられます。これにより本年からは「給与所得者の基礎控除申告書」で給与所得以外を含めた総所得を把握する必要があります。

基礎控除について

●子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与収入が850万円を超える所得者で、

・特別障害者に該当する人又は年齢23歳未満の扶養親族を有する人

・特別障害者である同一生計配偶者、若しくは扶養親族を有する人

上記対象者の総所得金額を計算する場合には、給与の収入金額(その給与の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除できるようになりました。

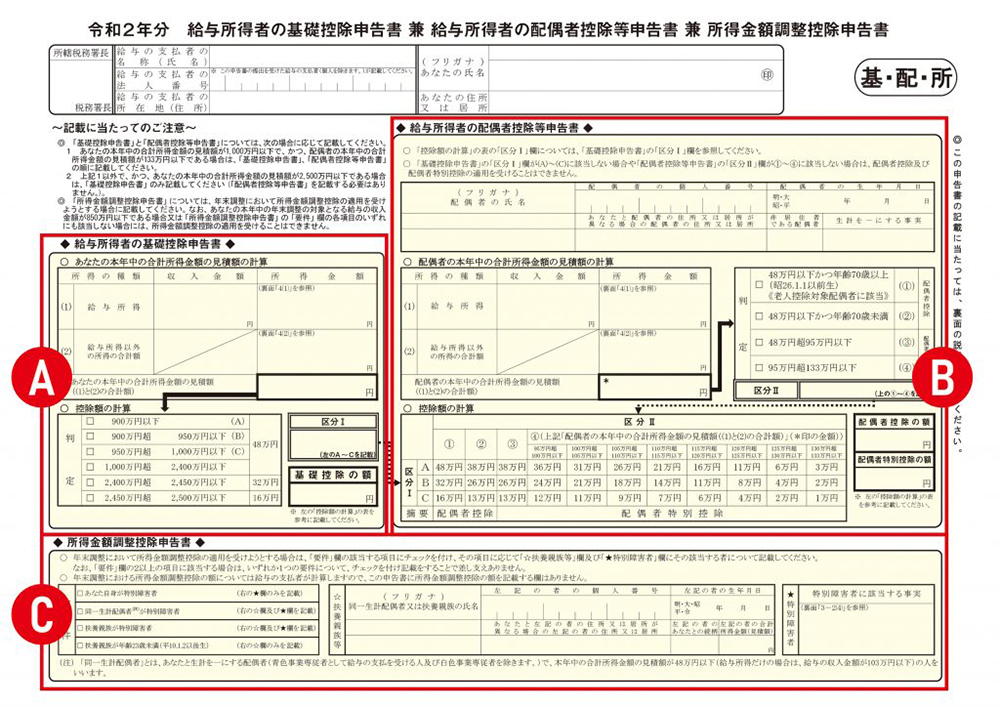

●「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

いわゆる年末調整書類である「配偶者控除申告書」に「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」が設けられ、年末調整において基礎控除又は子ども・特別障害者等を有する者等の所得金額調整控除の適用を受けようとする所得者は、その年最後に給与の支払を受ける日の前日までに給与の支払者にこの書類を提出しなければならないこととされました。

A:給与所得者の基礎控除申告書:申告者の給与所得以外を含めた合計所得の見積額を記入

B:配偶者控除申告書:給与所得者以外を含めた配偶者の合計所得金額の見積額を記入

C:所得金額調整控除申告書:給与等の所得が850万円を超え、控除要件を満たす場合に記入

記載例

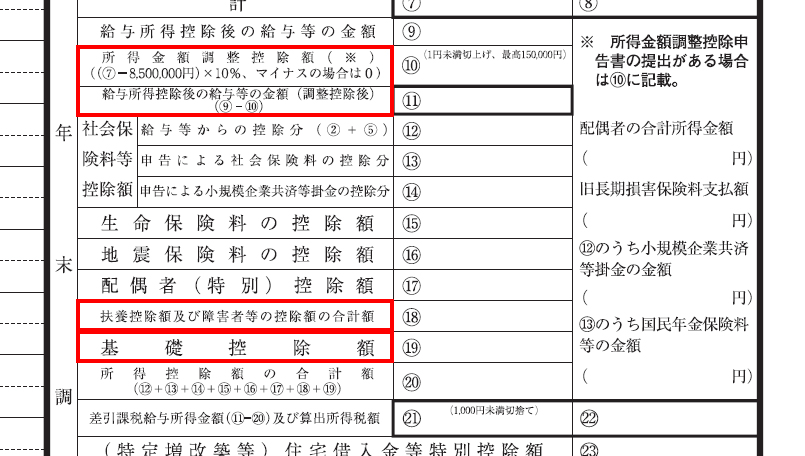

●源泉徴収簿の様式変更

源泉徴収簿に「所得金額調整控除額⑩」欄、「給与所得控除後の給与等の金額(調整控除後)⑪」欄及び「基礎控除額⑲」欄が追加され、「扶養控除額及び障害者等の控除額の合計額⑱」欄が改められました。これらに伴い、基礎控除額について令和2年分の源泉徴収簿においては、「基礎控除額⑲」欄に記載することとされました。

●各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件が見直され、それぞれ10万円引き上げられました。

https://www.nta.go.jp/users/gensen/haigusya/henkou.htm

●ひとり親控除に関する改正

所得者がひとり親である場合には、ひとり親控除として、その年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。

【適用要件】

1.その人と生計を一にする子を有すること。

2.合計所得金額が500万円以下であること。

3.その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

●寡婦(寡夫)控除の見直し

寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除がひとり親に該当しない寡婦に係る寡婦控除に改組されました。

【適用要件】

1.扶養親族を有する寡婦について、合計所得金額が500万円以下であること。

2.事実上婚姻関係と同様の事情にあると認められる人がいないこと。

◆また、「特別の寡婦」に該当する場合の寡婦控除の特例が廃止されました。

制度概要

【注意点】

改正後に年末調整時の申告が必要になる方は、令和2年分の年末調整の際にその異動内容について申告する必要がありますので、令和2年の最後に給与等の支払を受ける日の前日までに、「給与所得者の扶養控除等(異動)申告書」を、給与等の支払者に提出してください。

改正前の「未婚のひとり親(寡婦(夫)、特別の寡婦に該当しない人)」に該当する人が、適用判定の結果、「ひとり親」に該当する場合の申告については、令和2年分給与所得者の扶養控除等(異動)申告書の「寡婦」、「寡夫」又は「特別の寡婦」欄を「ひとり親」に訂正するなど、適宜の方法により申告する必要があります。

●年末調整関係手続の電子化

・生命保険料控除

・地震保険料控除及び住宅借入金等特別控除に係る年末調整関係書類

について、電子データによる提出が可能となりました(令和2年10月1日以後に提出する年末調整関係書類から適用)

これに伴い、年末調整手続において、従業員が控除証明書等データを用いてかんたん・正確に控除申告書を作成することができる「年末調整控除申告書作成用ソフトウェア」が公開されています。

年末調整控除申告書作成用ソフトウェアダウンロード

●年末調整手続の電子化によるメリット

■給与の支払者のメリット

1.控除額の検算が不要

2.控除証明書等との突合作業が不要

3.従業員からの問合せが減少

4.年末調整関係書類の保管コストの削減

■従業員(給与所得者)のメリット

1.控除証明書等の内容の転記・控除額の手計算が不要

2.控除証明書等データを紛失しても再取得が容易(データ取得の場合)

3.提出のオンライン化により押印が不要

4.給与の支払者からの確認が減少

■年末調整手続の電子化に向けた準備

1.従業員から控除申告書を電子データで提供を受けるためには、所轄税務署長宛に、「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、その承認を受ける必要があります。

2.給与システムが対応しているか確認

3.実施方法の検討

4.従業員へ周知

【注意点】上記の申請書を提出した月の翌月末日までに税務署長から承認又は承認しないことの決定の通知がなければ、提出した月の翌月末日に承認があったものとされます→12月に承認を受けるには10月末までに承認申請書を提出する必要があります。

●e-Tax又は光ディスク等による法定調書の提出義務基準が100枚以上に引き下げられました

法定調書の種類ごとに、前々年の提出すべきであった当該法定調書の提出枚数が「100枚以上」であるものについては、インターネットを利用したe-Tax(国税電子申告・納税システム)を使用して送付する方法又は光ディスク等(CD、DVDなどをいいます。以下同じ)を使用して提出する必要があります。

各法定調書の枚数ごとに提出要否が判定されます。たとえば

【令和3年の提出義務判定】

・令和元年の源泉徴収票:120枚→光ディスク等での提出

・令和元年の報酬などの支払調書:90枚→紙での提出でOK

となります

法定調書の提出枚数が100枚以上の場合のe-Tax又は光ディスク等による提出義務

■給料王の対応について

最新版の給料王20バリューサポート会員様へ11月下旬頃に、令和2年分の年末調整に対応するプログラムを提供する予定です。対応プログラムをインストールすると改正対応のほかにも、新しくなった下記の様式を出力することができます。

給料王を常に最新の状態に保つことで法令改正への対応が保証されております。バリューサポートを継続的にご加入いただければ、常に最新のプログラムを提供しておりますので、安心して業務に取り組むことが出来ます。未加入のお客様はこの機会にご加入を検討いただけますよう、お願い申し上げます。

82%の方がご加入中!バリューサポートご案内

■関連リンク

・令和2年分 給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書

・令和2年分源泉徴収簿

・令和2年分給与所得者の扶養控除等(異動)申告書

本件に関するお問い合わせ

ソリマチサポートセンター

TEL.03-4236-3211

【 サービス時間 】10:00~17:00

※土・日・祝日および弊社指定日を除く